Data Faktur Pajak di e-Faktur Hilang? PKP Bisa Ajukan Permintaan Data ke KPP

Redaksi Ortax

04 Agustus 2024

Salah satu risiko yang mungkin terjadi dalam penggunaan e-Faktur adalah kehilangan data faktur pajak. Hilangnya data faktur pajak dapat diakibatkan oleh kesalahan sistem, tidak melakukan backup database, ataupun kondisi lain pada perangkat. Untuk mengantisipasi hal tersebut, wajib pajak dapat meminta data e-Faktur kepada Direktorat Jenderal Pajak (DJP).

Data e-Faktur yang dimaksud adalah terbatas pada data Faktur Pajak Keluaran yang telah diunggah (upload) ke DJP dan telah memperoleh persetujuan DJP. Sesuai ketentuan Pasal 35 ayat (4) Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022, Kantor Pelayanan Pajak menyiapkan data e-Faktur yang diminta oleh Pengusaha Kena Pajak paling lama 20 hari kerja sejak surat permintaan data e-Faktur diterima secara lengkap.

Langkah-langkah yang perlu dilakukan oleh PKP adalah sebagai berikut:

- mengajukan permintaan data e-Faktur yang rusak atau hilang secara tertulis ke Kantor Pelayanan Pajak tempat PKP terdaftar dengan menyampaikan surat permintaan data e-Faktur sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022;

- menerima Bukti Penerimaan Surat dalam hal Surat Permintaan sudah diisi lengkap;

- menerima pemberitahuan untuk melakukan pengambilan data e-Faktur ke Kantor Pelayanan Pajak atau pemberitahuan permohonan tidak dapat diproses;

- melakukan pengambilan data e-Faktur ke Kantor Pelayanan Pajak dengan menunjukkan asli Bukti Penerimaan Surat, Kartu Identitas sesuai dengan identitas pemohon yang masih berlaku, dan membawa media penyimpanan seperti hard disk atau flash disk.

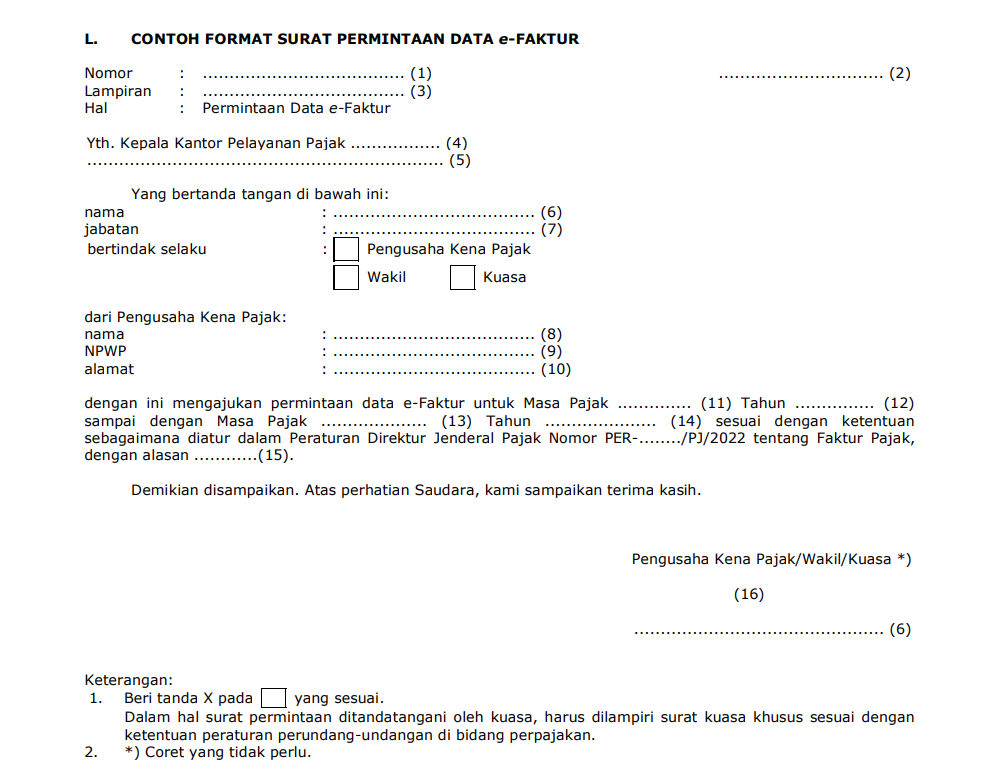

Contoh format surat permintaan dapat dilihat pada gambar berikut ini:

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

Menentukan Kode Transaksi Faktur Pajak Era Coretax

Tax Learning03 Februari 2025